1. ประเมินค่าใช้จ่ายหลังเกษียณไม่ตรงกับความเป็นจริง

ประเมินจากไลฟ์สไตล์ที่ออกแบบไว้ จะใช้ชีวิตอยู่ในเมืองหรือต่างจังหวัด จะกินอยู่ จะท่องเที่ยว พักผ่อนแบบใดหลังเกษียณ

จากงานวิจัยหลายๆฉบับ พบว่าค่าเฉลี่ยของเงินที่ต้องการใช้ในแต่ละปีของคนวัยเกษียณนั้นขั้นต่ำ ควรอยู่ที่ 70% ของรายรับปีสุดท้ายก่อนเกษียณ สมมติให้มีรายรับเดือนสุดท้าย 50,000 บาท 70% ของ 50,000 บาทก็คือ 35,000 บาท ทั้งปีจึงเท่ากับ 420,000 บาท และที่สำคัญคือเงินเฟ้อที่จะทำให้ค่าใช้จ่ายต่างๆในอนาคตสูงขึ้น

หรือถ้ายังมีภาระผ่อนทรัพย์สิน เช่น บ้าน รถ มีงานสังคม มีโรคประจำตัวที่จะต้องเข้าโรงพยาบาลรักษาอาการเจ็บป่วยเป็นประจำ ก็ต้องเตรียมเงินไว้มากกว่าปกติ โดยเฉพาะค่าใช้จ่ายในการรักษาพยาบาลจะทำให้เงินออมที่คุณเก็บมาทั้งชีวิตหมดไปอย่างรวดเร็ว

ดังนั้นการประเมินค่าใช้จ่ายหลังเกษียณให้มากกว่าค่าใช้จ่ายที่เกิดขึ้นจริง ย่อมดีกว่าการประเมินค่าใช้จ่ายที่น้อยเกินไป

2. คาดการณ์ระยะเวลาหลังเกษียณน้อยกว่าความเป็นจริง

คนจำนวนมากเชื่อว่าตนเองจะเสียชีวิตก่อนที่เงินเก็บไว้ใช้หลังเกษียณจะหมดลง แต่หากอายุยืนเกินกว่าที่คาด ผลก็คือเงินเก็บที่เตรียมไว้จะหมดก่อนสิ้นอายุขัย ดังนั้นเราจึงควรเผื่อเงินเอาไว้ให้มากพอในกรณีที่อายุยืนกว่าที่คาด เพื่อที่จะได้ไม่ต้องไปรบกวนเงินทองของลูกหลาน หรือต้องขายบ้านเพื่อนำเงินมาใช้จ่าย ดังคำกล่าวที่ว่า

"ที่สุดแห่งความเสียดาย...คือตายไปแล้วใช้เงินไม่หมด ที่สุดแห่งความสลด...คือใช้เงินหมดแล้วยังไม่ตาย"

3. เลือกใช้เครื่องมือในการออมไม่เหมาะสม

หลายคนที่ไม่เคยวางแผนเกษียณมีความมั่นใจว่าหลังเกษียณจะมีเงินใช้และสามารถใช้ชีวิตและไลฟ์สไตล์ตามปกติหรือดีกว่าเดิม เลยออมเงินไว้น้อยเกินควร เพราะคนจำนวนมากออมเงินแบบไม่รู้เป้าหมาย ณ วันเกษียณต้องมีเงินเท่าไหร่จึงจะเพียงพอกับค่าใช้จ่ายทั้งหมดที่จะต้องใช้ตั้งแต่หลังเกษียณจนสิ้นอายุขัย

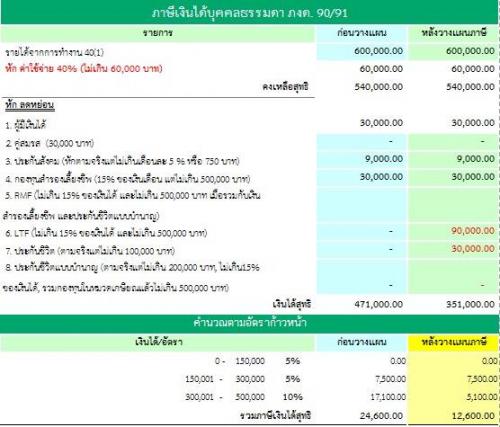

หลายคนมีการออม แต่ขาดความรู้ในการเลือกใช้เครื่องมือในการออม เพื่อให้ได้ผลตอบแทนเฉลี่ยสูงกว่าอัตราเงินเฟ้อ เช่น กองทุนรวม พันธบัตรรัฐบาล หุ้นกู้ หุ้นสามัญ ฯลฯ หรือเครื่องมือการออมอย่างกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) กองทุนรวมหุ้นระยะยาว (LTF) ที่ได้ทั้งการลงทุนและสิทธิประโยชน์ทางภาษี

นอกจากนี้ควรจะกระจายการลงทุน โดนอาจจะจัดสัดส่วนการลงทุนมาอยู่ในกองทุนตราสารหนี้ หรือกองทุนหุ้น เพื่อให้มีโอกาสรับผลตอบแทนที่สูงขึ้น และเมื่ออายุมากขึ้น ก็ควรลดสัดส่วนการลงทุนในสินทรัพย์เสี่ยงลง

หรือหลายบริษัทมีสวัสดิการกองทุนสำรองเลี้ยงชีพให้กับพนักงาน ทราบหรือไม่ว่าบริษัทของคุณนั้นเปิดโอกาสให้สามารถเลือกลงทุนในกองทุนสำรองเลี้ยงชีพด้วยตนเองได้ ถ้าหากคุณไม่ทราบ หรือว่าทราบแล้วแต่ยังไม่ได้ตัดสินใจเลือก เงินออมของคุณทั้งหมดจะถูกกำหนดให้อยู่ในกองทุนที่มีความเสี่ยงต่ำที่สุดและให้ผลตอบแทนที่ต่ำที่สุดเช่นกัน และหากคุณปล่อยไว้อย่างนี้ต่อไป เงินที่คุณจะได้หลังเกษียณคงไม่เหมือนตามที่คุณฝันไว้อย่างแน่นอน

ไม่มีคำว่าสายเกินไปสำหรับการวางแผนเพื่อการเกษียณแน่นอนครับ

credit: Bird Teerapat (Wealth Strategist) - WCI

---------------------------

แบ่งปันความมั่งคั่งอย่างมั่นคงโดย

Wealth Creation

www.wci.co.th/blog

www.facebook.com/wealthcreationpage

087-111-4774

087-111-4774 info@wci.co.th

info@wci.co.th